Posséder un véhicule de collection, c’est gérer un patrimoine, pas un simple bien. L’erreur commune est de subir un contrat d’assurance standard qui ignore la valeur spéculative et les contraintes réelles de votre passion.

- La valeur de votre véhicule n’est pas sa cote Argus, mais une valeur agréée, documentée et régulièrement mise à jour, qui constitue la seule base de remboursement valable.

- Chaque sortie est un risque contractuel : un usage non déclaré (trajet-travail, mariage rémunéré) peut entraîner une déchéance totale de garantie, et la preuve vous incombe.

Recommandation : Auditez votre contrat actuel non pas sur son prix, mais sur sa capacité à reconnaître et couvrir ces points de friction spécifiques, en transformant chaque clause en un outil de protection active.

Pour le collectionneur, chaque véhicule est le fruit d’une quête, un investissement de temps et de passion avant d’être un investissement financier. Pourtant, une fois dans le garage, le plus grand risque n’est pas la panne mécanique, mais le décalage entre la réalité de votre usage et la froideur des clauses d’un contrat d’assurance. Le véritable enjeu n’est pas de simplement « assurer » une voiture ancienne, mais de protéger un patrimoine roulant dont la valeur est autant historique et sentimentale que financière.

La plupart des guides se contentent d’énumérer les garanties de base. Ils vous diront qu’un contrat collection est moins cher mais plus restrictif, une évidence qui n’aide guère. Ils survolent les interdictions de trajet domicile-travail sans expliquer comment l’assureur le prouve, ni comment vous pouvez vous défendre. Mais si la véritable clé n’était pas de subir ces contraintes, mais de les maîtriser ? Si votre contrat, aujourd’hui perçu comme une limite, devenait votre meilleur allié pour valoriser et protéger votre collection ?

Cet article n’est pas une simple liste de conseils. C’est un manuel de stratégie destiné au passionné averti. Nous allons décortiquer les points de friction contractuels, de la définition de la valeur à la preuve de l’usage, pour vous donner les armes afin de négocier un contrat qui respecte la nature exceptionnelle de vos véhicules. Nous verrons comment transformer les expertises, les avenants et la documentation en un dossier inattaquable qui garantit la pérennité et la valeur de votre flotte.

Pour naviguer avec précision dans les méandres des contrats d’assurance pour véhicules de collection, cet article est structuré pour répondre aux questions les plus pointues que se pose tout collectionneur exigeant. Le sommaire suivant vous guidera à travers les stratégies essentielles pour une protection optimale.

Sommaire : Maîtriser l’assurance de sa collection : stratégies et points de vigilance

- Pourquoi la cote Argus classique est inutile et nécessite la mise en place d’une expertise de valeur agréée reconduite tous les 5 ans ?

- Comment demander un avenant temporaire payant pour couvrir le transport de jeunes mariés moyennant rémunération le temps d’un samedi ?

- Contrat collection lié à la Carte Grise de Collection ou maintien en carte grise normale : quel impact sur vos droits de circuler dans les zones à faibles émissions (ZFE) ?

- Le refus total de prise en charge lors d’un accident matinal si l’assureur prouve que vous utilisiez votre ancêtre pour aller au travail de manière répétée

- Quand devez-vous obligatoirement louer un box fermé et sécurisé pour valider la couverture vol de votre cabriolet estimé à plus de 50 000 € ?

- Comment prouver l’état d’entretien exceptionnel de votre berline pour contrer la décote abusive de l’expert après un crash ?

- Comment exiger le rinçage complet du moteur et la vidange des fluides pour sauver un véhicule de collection englouti jusqu’au capot ?

- Décote automobile et pièces d’occasion : comment ajuster intelligemment la couverture d’un véhicule de plus de 8 ans ?

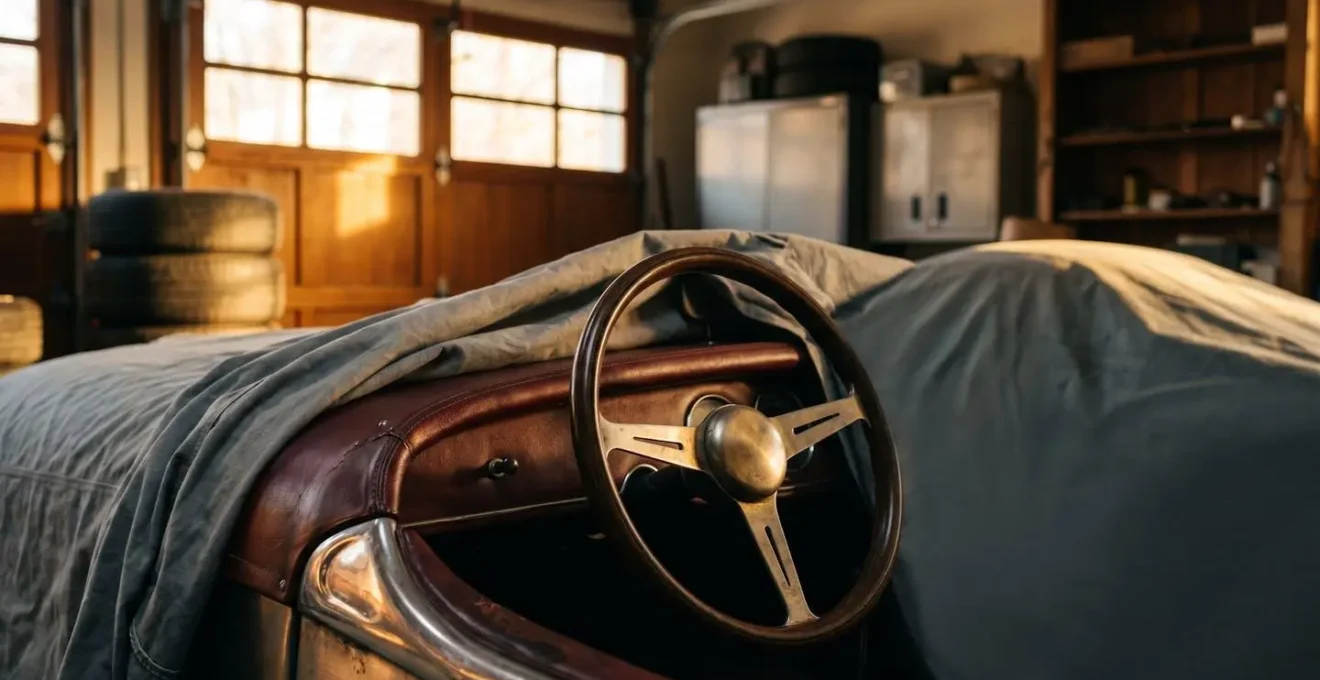

Pourquoi la cote Argus classique est inutile et nécessite la mise en place d’une expertise de valeur agréée reconduite tous les 5 ans ?

Pour un véhicule de série moderne, la cote Argus fournit une référence de marché acceptable. Pour une voiture de collection, elle est au mieux une curiosité, au pire une insulte à la valeur de votre patrimoine. L’état de conservation, l’historique, la rareté d’une combinaison couleur/option ou une restauration documentée sont des facteurs prépondérants qu’aucune cote standard ne peut quantifier. La seule base de discussion valable avec un assureur est la valeur agréée, fixée par un expert indépendant. Ce document fige la base d’indemnisation en cas de sinistre total, vous protégeant contre toute tentative de minimisation de la valeur de votre bien.

Cette expertise n’est pas un acte unique. Le marché de la collection est dynamique, fluctuant. Une expertise datant de plus de 5 ans est souvent considérée comme caduque par les assureurs. Comme le souligne une publication d’Expertise & Collection, un acteur reconnu du secteur :

Il est conseillé de renouveler, d’actualiser l’expertise tous les deux à trois ans afin de rester en adéquation avec le marché aujourd’hui fluctuant.

– Expertise & Collection, Guide de l’expertise de véhicules de collection

Cette réévaluation régulière est une discipline essentielle. Elle permet non seulement de coller à la valeur de marché, mais aussi de prendre en compte les investissements continus que vous réalisez. Ces frais, qui peuvent atteindre en moyenne 3 085 euros par an selon les statistiques sur l’entretien des véhicules de collection, contribuent à maintenir ou augmenter la valeur de votre véhicule. Sans une expertise à jour, ces investissements sont invisibles pour l’assureur et ne seront pas pris en compte lors d’une indemnisation. La valeur agréée dynamique n’est pas une contrainte, c’est l’outil de gestion de votre patrimoine.

Comme le suggère cette image, l’expertise est un examen méticuleux qui va bien au-delà de l’apparence. Chaque détail, de la patine du cuir à l’authenticité d’un badge, contribue à définir la valeur réelle et inattaquable de votre automobile. C’est cette valeur, et non une cote générique, qui doit figurer à votre contrat.

Comment demander un avenant temporaire payant pour couvrir le transport de jeunes mariés moyennant rémunération le temps d’un samedi ?

L’une des plus grandes sources de malentendus avec un contrat collection réside dans l’interprétation de l’usage « privatif et de loisir ». Le fait de transporter des jeunes mariés le temps d’un mariage, même pour rendre service et même si la « rémunération » ne couvre que vos frais, vous fait basculer dans un usage à titre onéreux. En cas de sinistre durant ce trajet, votre assureur pourrait légalement refuser toute prise en charge, invoquant une exclusion de garantie formelle. La passion ne doit pas faire oublier la rigueur contractuelle.

La solution n’est pas de renoncer à faire partager votre passion, mais de l’encadrer. Il faut demander un avenant temporaire à votre contrat. Cette démarche, souvent payante, consiste à déclarer cet usage exceptionnel et à obtenir une extension de garantie spécifique pour l’événement. C’est un acte de transparence qui transforme un risque de déchéance de garantie en une situation couverte et maîtrisée. Certains assureurs spécialisés le proposent, d’autres peuvent être plus réticents, mais l’essentiel est de poser la question en amont.

Pour être efficace, cette demande doit être préparée. Il ne s’agit pas d’un simple appel téléphonique. Vous devez fournir des informations précises pour permettre à l’assureur d’évaluer le risque. Il faudra généralement préciser l’identité du chauffeur, ses années de permis, le trajet exact et borné, ainsi que les horaires précis de l’utilisation. Une étude de cas sur les assurances temporaires pour véhicules de collection montre bien la flexibilité de ces solutions, qui permettent de souscrire une couverture sur-mesure, parfois limitée à la simple responsabilité civile si le risque est jugé faible.

En présentant le risque comme ponctuel et parfaitement maîtrisé, vous augmentez vos chances d’obtenir cet avenant. N’attendez jamais le dernier moment : contactez votre assureur au moins 15 jours avant l’événement. La clé est d’obtenir l’avenant signé et de vérifier que la responsabilité civile professionnelle temporaire y est bien mentionnée avant de démarrer le moteur. C’est le seul document qui vous protégera si un imprévu survient.

Contrat collection lié à la Carte Grise de Collection ou maintien en carte grise normale : quel impact sur vos droits de circuler dans les zones à faibles émissions (ZFE) ?

Le débat fait rage dans les clubs et les forums : faut-il passer son véhicule en Carte Grise de Collection (CGC) ? Au-delà des considérations sur le contrôle technique espacé (tous les 5 ans), l’arrivée massive des Zones à Faibles Émissions (ZFE) a rebattu les cartes. Aujourd’hui, la CGC est devenue un véritable passe-droit. En effet, un rapport indique que la quasi-totalité des 11 ZFE actives accordent une dérogation de circulation aux véhicules titulaires d’une carte grise collection.

Conserver une carte grise normale sur un véhicule de plus de 30 ans, c’est prendre le risque de le voir banni des centres-villes, le transformant en un objet de musée statique. La CGC, en revanche, vous garantit une liberté de circulation presque totale dans ce contexte réglementaire. Cependant, il faut nuancer : comme le rappelle une analyse de Classique Auto, « la dérogation n’est pas automatique partout : certaines villes exigent une déclaration préalable ». Il est donc impératif de se renseigner sur la réglementation spécifique de chaque métropole.

Ce choix de carte grise a aussi un impact direct sur votre contrat d’assurance. Certains assureurs exigent la CGC pour souscrire un contrat « collection ». D’autres l’acceptent en carte grise normale, mais les conditions (kilométrage, usage) peuvent être différentes. Le passage en CGC, en officialisant le statut de « patrimoine » de votre véhicule, peut renforcer la légitimité de vos demandes, notamment en matière de valeur agréée. Mais il entérine aussi un usage strictement « loisir ».

Pour y voir plus clair, le tableau suivant, basé sur des informations fournies par la Fédération Française des Véhicules d’Époque (FFVE), synthétise les implications de chaque statut. Il met en évidence le compromis permanent entre liberté d’usage et contraintes réglementaires.

| Critère | Carte Grise Collection (CGC) | Carte Grise Normale (CGN) |

|---|---|---|

| Circulation dans les ZFE | Dérogation accordée dans la majorité des métropoles | Soumis aux restrictions Crit’Air (interdiction possible) |

| Contrôle technique | Tous les 5 ans (au lieu de 2) | Tous les 2 ans (véhicule de plus de 4 ans) |

| Exigences assurance | Peut renforcer les exigences (garage fermé, kilométrage limité) | Conditions standards selon l’âge du véhicule |

| Usage autorisé | Loisirs uniquement (pas de trajets travail réguliers) | Tous usages (privé, professionnel, trajets quotidiens) |

| Coût carte grise | Taxe régionale réduite ou exonérée selon les régions | Taxe régionale pleine selon puissance fiscale |

Le refus total de prise en charge lors d’un accident matinal si l’assureur prouve que vous utilisiez votre ancêtre pour aller au travail de manière répétée

C’est le cauchemar de tout collectionneur : un accident anodin qui se transforme en gouffre financier à cause d’une déchéance de garantie. La clause la plus scrutée et la plus dangereuse des contrats collection est celle de l’exclusion du trajet domicile-travail. L’utiliser, même occasionnellement, pour se rendre à son bureau est une violation contractuelle qui peut vous coûter très cher. Si un sinistre survient sur ce trajet, et que l’assureur le prouve, il est en droit de refuser toute indemnisation. Ni les dégâts sur votre véhicule, ni les dommages corporels, ni même la responsabilité civile envers les tiers ne seraient couverts.

Le point crucial est la notion de « preuve ». Ne croyez pas que l’assureur est démuni. Un article sur le sujet détaille les moyens de preuve utilisés par les assureurs :

Les méthodes d’enquête de l’assureur

Pour démontrer un usage non déclaré, un assureur peut s’appuyer sur un faisceau d’indices. L’analyse des circonstances de l’accident est la première étape : l’heure matinale, un jour de semaine, et la localisation de l’accident à proximité de votre lieu de travail sont des « drapeaux rouges ». Des enquêtes de voisinage ou des témoignages de collègues peuvent ensuite être sollicités pour établir la récurrence de l’usage. La combinaison de ces éléments peut suffire à constituer un dossier solide pour justifier un refus d’indemnisation pour fausse déclaration intentionnelle.

L’image ci-dessous symbolise parfaitement ce moment de bascule : les clés, symbole de plaisir et de liberté, deviennent la source d’une profonde incertitude face aux conséquences d’un usage jugé non conforme.

La seule parade est la transparence. Si vous envisagez, même exceptionnellement, d’utiliser votre véhicule de collection pour vous rendre au travail, vous devez impérativement en informer votre assureur. Comme le précise un expert, « la plupart des compagnies refusent d’étendre la couverture à ce type d’usage sous la mention collection ». Il est donc probable que vous deviez basculer sur un contrat classique, plus onéreux, pour couvrir ce risque. Tenter de passer outre est un pari que vous ne pouvez pas vous permettre de perdre.

Quand devez-vous obligatoirement louer un box fermé et sécurisé pour valider la couverture vol de votre cabriolet estimé à plus de 50 000 € ?

La garantie vol est l’une des plus sensibles d’un contrat collection. Pour l’assureur, le risque n’est pas le même pour une 2CV de 8 000 € et pour un cabriolet Jaguar Type E dépassant les 100 000 €. Par conséquent, les exigences en matière de protection et de stationnement sont directement indexées sur la valeur agréée de votre véhicule. Si la plupart des contrats se contentent d’un « garage clos et couvert » pour des valeurs standards, un seuil critique est souvent franchi autour de 50 000 €.

Au-delà de ce montant, et plus particulièrement pour les modèles jugés « à risque » comme les cabriolets ou les sportives emblématiques, les assureurs imposent des mesures de sécurité renforcées. L’exigence d’un box individuel, fermé et sécurisé devient la norme. Dormir dans la rue, même dans un quartier réputé calme, ou dans un parking collectif non sécurisé, constitue une violation des conditions de garantie. En cas de vol dans ces circonstances, l’assureur aura beau jeu de refuser l’indemnisation en arguant que vous n’avez pas respecté vos obligations contractuelles en matière de prévention.

Ces exigences peuvent sembler contraignantes, mais elles découlent d’une logique de risque simple. Les statistiques montrent que les véhicules de collection sortent peu, avec en moyenne 14 sorties par an selon une enquête de la FFVE. Le risque principal n’est donc pas sur la route, mais bien dans le garage. Comme l’indique un témoignage sur les pratiques de Generali, les garanties vol et incendie sont souvent optionnelles et toujours assorties de « conditions spécifiques selon la valeur du véhicule et les modalités de stationnement exigées ».

Votre rôle est d’être proactif. Lors de la souscription ou de la réévaluation de la valeur de votre véhicule, posez explicitement la question : « Pour une valeur de X €, quelles sont vos exigences précises en matière de stationnement nocturne pour que la garantie vol soit valide ? ». Exigez une réponse écrite. Cette trace sera votre meilleure protection si un jour, le pire devait arriver.

Comment prouver l’état d’entretien exceptionnel de votre berline pour contrer la décote abusive de l’expert après un crash ?

Après un accident, un autre combat commence : celui contre l’expert missionné par l’assurance. Son objectif est de chiffrer la réparation, mais aussi d’évaluer la « valeur de remplacement à dire d’expert » (VRADE). Pour ce faire, il appliquera une décote pour vétusté, souvent basée sur des barèmes standards qui ne tiennent aucun compte de l’état exceptionnel de votre véhicule. Un collectionneur ne conduit pas un « vieux véhicule », il préserve un patrimoine. Le kilométrage moyen de 2 297 kilomètres par an pour les collectionneurs français témoigne de cet usage précautionneux.

Votre seule arme pour contrer une décote abusive est la preuve irréfutable de l’entretien exceptionnel de votre automobile. Attendre le sinistre pour rassembler des documents est une erreur. La constitution d’un dossier de preuve doit être une discipline permanente. Ce n’est pas à l’expert de deviner que vous avez investi des milliers d’euros en pièces « new old stock » ou que votre sellerie a été refaite par un artisan réputé. C’est à vous de le prouver.

La constitution de ce dossier s’apparente à un travail d’archiviste. Il ne s’agit pas d’une simple boîte à chaussures remplie de factures, mais d’un argumentaire structuré. Un guide du Cabinet Tolède, spécialisé dans les véhicules de prestige, donne des pistes précieuses pour bâtir ce que l’on pourrait appeler un « dossier de preuve inattaquable ».

Votre plan d’action pour un dossier de preuve blindé

- Centralisation des preuves : Créez un journal de bord numérique (sur un service Cloud sécurisé) et physique. Chaque intervention, chaque pièce neuve, chaque amélioration doit y être consignée avec une photo datée et une description.

- Collecte exhaustive des factures : Conservez et numérisez systématiquement toutes les factures d’entretien, de réparation et d’achat de pièces. Mettez en évidence celles qui attestent de l’utilisation de pièces d’origine constructeur (OEM) ou de qualité supérieure.

- Création d’une preuve temporelle : Avant tout sinistre potentiel, réalisez une vidéo détaillée de votre véhicule (extérieur, intérieur, compartiment moteur, mise en route) pour attester de son état à un instant T. Stockez cette vidéo en lieu sûr.

- Validation par les pairs : Obtenez des attestations de votre club de marque ou de membres reconnus sur des forums spécialisés. Ces documents, attestant de la qualité et de la conformité de votre véhicule, ajoutent une crédibilité externe à votre dossier.

- Plan de contre-expertise : Identifiez à l’avance un contre-expert de confiance. En cas de désaccord avec l’expert de l’assurance, sa présence sera cruciale pour défendre la valeur de votre dossier.

Armé d’un tel dossier, vous ne subissez plus l’expertise, vous y participez activement. Vous transformez une négociation subjective en une discussion factuelle, basée sur des preuves tangibles.

Comment exiger le rinçage complet du moteur et la vidange des fluides pour sauver un véhicule de collection englouti jusqu’au capot ?

L’inondation est l’un des pires sinistres pour un véhicule de collection. Au-delà des dégâts visibles sur la sellerie et les boiseries, le véritable ennemi est invisible et silencieux : l’eau infiltrée dans le moteur et les circuits. Une voiture moderne serait probablement déclarée « perte totale ». Pour un véhicule de collection, dont la valeur réside dans son authenticité, le sauvetage est souvent possible, mais il exige une intervention d’urgence rapide et technique.

Face à un expert qui pourrait rapidement conclure à l’irréparabilité, votre rôle est de connaître et d’exiger le bon protocole de sauvetage. Laisser l’eau stagner, ne serait-ce que quelques jours, c’est condamner le moteur à une corrosion interne fatale. Vous devez agir en connaissance de cause et imposer les bonnes pratiques au garage et à l’expert. La première action, vitale, est de déconnecter immédiatement la batterie pour prévenir tout court-circuit qui pourrait griller des faisceaux devenus rares ou introuvables.

Ensuite, le protocole de décontamination doit être scrupuleux. Il ne s’agit pas d’une simple vidange. Il faut exiger :

- Une vidange complète de TOUS les fluides : huile moteur, liquide de refroidissement, liquide de frein, et même le carburant du réservoir, car l’eau, plus dense, s’y dépose au fond.

- Un rinçage du moteur à l’huile neuve : une première vidange ne suffit pas. Il faut remplir le moteur d’huile à bas coût, le faire tourner manuellement (jamais au démarreur !), puis vidanger à nouveau pour évacuer les dernières traces d’eau et de boue. Répéter l’opération jusqu’à ce que l’huile sorte propre.

- Un séchage méticuleux des circuits électriques : chaque connecteur, chaque faisceau doit être débranché et séché à l’air comprimé, puis traité avec un produit hydrofuge.

Le point le plus stratégique de votre discussion avec l’expert est d’anticiper l’avenir. Exigez qu’il soit acté par écrit sur le rapport d’expertise que « des dommages liés à l’oxydation interne et des pannes électriques peuvent survenir plusieurs mois après le sinistre ». Cette simple phrase vous permettra de rouvrir le dossier si, six mois plus tard, un roulement de boîte de vitesses ou un composant électronique venait à lâcher à cause de la corrosion résiduelle. Sans cette mention, l’assureur pourrait refuser la prise en charge en arguant que le lien de causalité n’est pas établi.

À retenir

- La valeur est un combat : La valeur de votre collection n’est pas une donnée, mais le résultat d’une expertise agréée, à jour et défendue par un dossier de preuves solide.

- L’usage est le contrat : Tout écart par rapport à l’usage « loisir privé » (trajet-travail, rémunération) doit être déclaré. La transparence est votre seule protection contre une déchéance de garantie.

- La preuve est votre bouclier : De la facture d’entretien à la vidéo de votre véhicule, chaque document constitue une pièce de votre armure pour négocier d’égal à égal avec les experts et les assureurs.

Décote automobile et pièces d’occasion : comment ajuster intelligemment la couverture d’un véhicule de plus de 8 ans ?

L’univers de la collection ne se limite pas aux voitures de plus de 30 ans. La catégorie des « youngtimers », ces véhicules âgés de 15 à 30 ans, représente un segment dynamique et passionnant. Or, ces autos se trouvent dans un entre-deux contractuel délicat. Trop jeunes pour la carte grise collection, elles sont souvent trop vieilles pour les contrats standards qui leur appliquent une décote sévère et proposent des réparations avec des pièces d’occasion de qualité variable.

Pour un assureur classique, une voiture de plus de 8 ans perd rapidement de sa valeur. Pourtant, pour un passionné, une BMW M3 E46 ou une Peugeot 205 GTI en parfait état d’origine est un investissement dont la cote ne fait que monter. Certains assureurs spécialisés commencent à reconnaître cette réalité. Comme le mentionne Generali, « certains assureurs considèrent qu’une voiture de plus de 8 ans qui présente une certaine rareté doit être assurée comme un véhicule de collection ». C’est cette brèche que vous devez exploiter.

L’ajustement intelligent de la couverture passe par le refus de la standardisation. Vous devez exiger un contrat qui reconnaît la spécificité de votre « youngtimer ». Cela passe par plusieurs points de négociation :

- La clause « pièces d’origine » : Refusez un contrat qui autorise l’expert à imposer des pièces d’occasion ou adaptables. Exigez une clause garantissant la réparation avec des pièces d’origine constructeur, quitte à accepter une surprime.

- Le passage en valeur agréée : Même sans CGC, demandez si l’assureur accepte de baser le contrat sur une expertise de valeur agréée, surtout si votre modèle commence à voir sa cote s’envoler.

- L’adaptation au kilométrage : Les youngtimers roulent un peu plus que les ancêtres, avec une moyenne de 3 869 kilomètres annuels selon les statistiques, mais cela reste faible. Utilisez cet argument pour négocier un tarif adapté à ce faible risque.

Le secret est de ne pas présenter votre youngtimer comme une « vieille occasion », mais comme une « future collection ». Préparez un dossier (historique, factures, articles de presse sur la montée de la cote) pour appuyer votre demande. Vous changez ainsi de statut : de propriétaire d’un véhicule vieillissant, vous devenez le gardien d’un patrimoine en devenir, méritant une couverture sur-mesure.

Pour passer de la théorie à la pratique, l’étape suivante consiste à auditer votre contrat actuel à la lumière de ces points de friction et à ouvrir une discussion factuelle et documentée avec votre assureur ou votre courtier.